电话:0319-6051888

随着经济持续不断的发展,金融行业作为实体经济的润滑剂与增效器,在经济运行中扮演的角色逐渐重要。期权作为国内较新的金融工具,其在国内市场运行至今已经在服务实体经济方面做了众多探索,为产业链风险管理、供应链稳定运行以及国家扶农扶贫工作做出了重要的贡献。

天然橡胶既是重要的工业原料,又是国家战略资源,对整个工业体系稳定运转有重要意义。作为国际市场活跃品种,天然橡胶价格波动十分剧烈,其产业链上下游企业避险需求较旺盛。上海期货交易所上市的天然橡胶期权作为全世界第一个上市交易的场内天然橡胶期权,其上市将为国内天然橡胶全产业链带来新的发展机遇。作为全球橡胶轮胎的主要生产国以及天然橡胶的重要生产国,上海期货交易所天然橡胶期权的上市将使得国内的胶农、贸易商、加工商以及轮胎厂等橡胶主要需求方有了更多更好的选项来管理经营中遇到的价格风险。这将对增强我国橡胶定价权、增强橡胶产业链国际竞争力产生极大帮助。本文拟首先对天然橡胶产业链的特征以及风险情况做介绍与分析,提出天然橡胶期权在管理这些风险时所可以在一定程度上完成的效果。

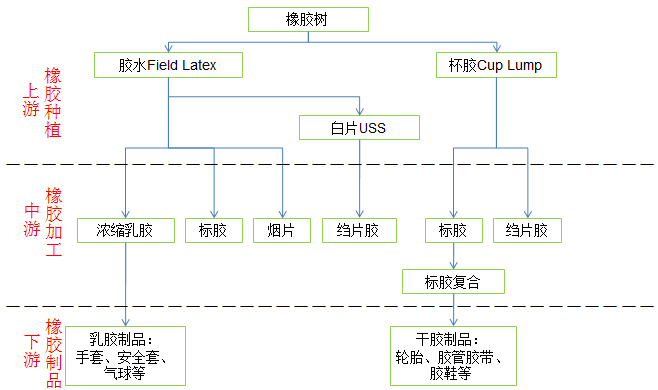

天然橡胶原产于中南美洲,在很早的时候古代玛雅人就开始在其球戏运动中运用橡胶制造橡胶球。现代橡胶运用始于1844年,美国发明家固特异开发出硫化橡胶技术后,橡胶开始成为被普遍的应用的工业产品。目前天然橡胶主产国集中在东南亚和非洲,天然橡胶生产国协会 (Association of Natural Rubber Producing Countries,ANRPC)生产国有泰国、印度尼西亚、马来西亚、中国、印度、越南、缅甸、菲律宾和斯里兰卡。在我国,天然橡胶产区主要分布于海南、云南两省,两省种植培养面积和产量均占全国的80%左右。

中国作为全球橡胶市场最大的需求方,每年需要进口大量天然橡胶,每年的消费量占全球消费总量的45%,在全球产业链中具备极其重大地位。但是国内产量严重不足,2017年天然橡胶产量仅有80万吨左右,与国内需求相比有着重大缺口,整体自给率不足15%,因而国内胶价受到国际胶价影响较大。

我国海南省、云南省以及广西省部分地区属于热带地区,拥有种植橡胶的基本气候条件,这些省份中的众多胶农构成了我国天然橡胶产业链的上游;而中游通常是以橡胶加工厂为主,在国内主要以海南橡胶、云南农垦集团为主,他们通过加工将天然橡胶原料胶水、杯胶转化为可用于生产、交割环节的标准天然橡胶现货;加工商以及胶农之间通过二盘商[ 编者注:俚语,即中间商,指从生产者手里买进,加价后卖出者。]进行衔接(图1)。从目前国际天然橡胶加工产能来看,目前天然橡胶加工业产能过剩严重,这导致天然橡胶加工业在产业链中处于极度弱势地位,经营压力较大。

中国作为橡胶最主要消费国,山东地区的轮胎生产商是橡胶的消费主力,这些轮胎生产商经过多年发展,其在普利斯通、米其林和固特异等国际轮胎生产巨头压力下逐渐在国际轮胎市场上占据主体地位。以2017年数据为例,中国橡胶轮胎市场全年产量达到9.2亿条,然而2018年受到环保以及国内乘用车销量下滑等因素影响,轮胎全年产量同比下降达12%,在这种经济环境压力中,虽然轮胎企业较其上游橡胶加工厂,在同行业中存在一定的竞争优势,但其在经营中仍然需要靠风险控制和多样化的经营手段优化其经营管理。

在当前经济提高速度有所放缓、橡胶产业处于收缩周期的情况下,一旦天然橡胶产业链中的所有的环节的企业、贸易商、农户面临价格变化所带来的风险,其经营就会受到特别大的影响,进而对整个产业链的运作带来不稳定因素。期权作为金融衍生工具,其在一开始就是以风险管理的角色出现在金融市场以及经济实体中,产业链中的每个环节每个角色都可以通过运用期权来缓解自身面临的风险、实现稳定持续经营的目标。

在天然橡胶产业链中,胶农作为天然橡胶产业链的源头,存在经营较为分散、抗风险能力相对较弱的问题。在当前的环境中,印尼、马来西亚和泰国等东南亚国家在2007-2012年大规模种植的胶树目前已确定进入产胶期,天然橡胶供给始终超过宏观经济对天然橡胶的需求,导致天然橡胶价格在低位徘徊,这对于胶农收入有很大不良影响。由于胶农生产规模较小,议价能力会比较低,抗风险能力极弱,一旦价格跌破农民的心理底线,天然橡胶主产区就会产生大面积弃割现象。这一方面影响了农户的收入,另一方面也影响了产业链的稳定。

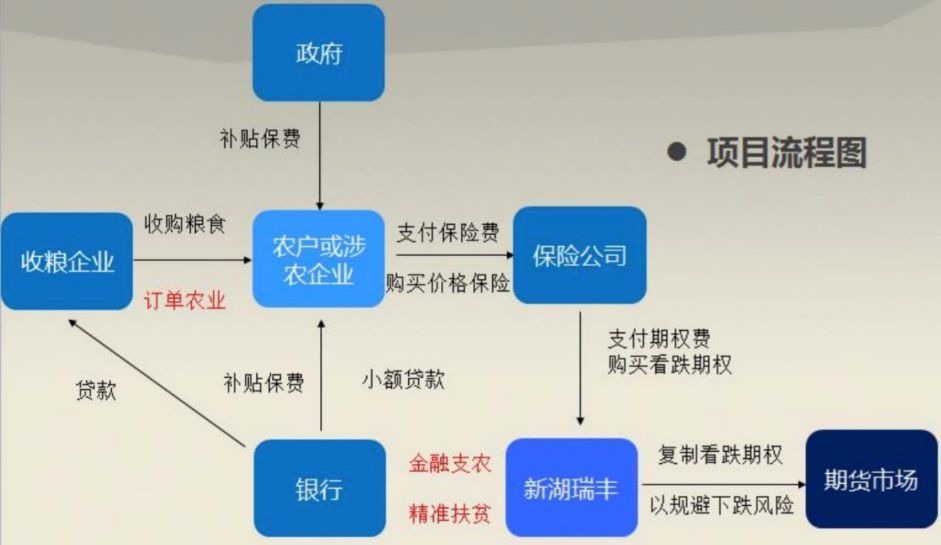

为了帮助农民管理价格风险,同时也为了响应国家扶贫扶农的政策方针,“期货+保险”模式应运而生。期权则是“期货+保险”的重要组成部分。随着中央对于扶贫扶农重视程度的提升,从2016年起至2019年,连续四年每次中央一号文件都会提及“保险+期货”。而随着“保险+期货”工作的不断开展,中央一号文件中对其地位的认同也逐步的提升,其有望成为替代原有农业补贴政策的新型扶农助农方案。上海期货交易所推出的全球首个天然橡胶场内期权则可成为“保险+期货”项目加速推进的催化剂,进而为接下来中央提出的“订单农业+保险+期货”探索打下坚实基础。

上海期货交易所天然橡胶期货作为全球成交量最高的橡胶期货品种,在国内慢慢的变成了天然橡胶定价的权威依据,在上期所推出天然橡胶期权以前,期货公司已开始通过场外期权模式为农户提供“保险+期货”项目服务。其模式如下:因为农户对保险更容易理解,所以由保险公司基于期货市场上相应的天然橡胶农产品期货价格,开发天然橡胶农产品价格险,卖给胶农或农业合作社;保险公司通过购买期货公司风险管理子公司的场外看跌期权产品进行再保险,以对冲天然橡胶农产品价格下降可能带来的风险;期货公司风险管理子公司在期货市场进行相应的复制看跌期权操作,进一步转移风险,最终形成风险转移、各方受益的闭环。

“保险+期货”运作中主要涉及三个主体:投保主体(胶农)、保险公司和期货经营机构。整个运行机制如图2所示:

这种模式充分利用期权本身具有保险的特征优势,使保险和期权的运用更加紧密;其次,期权不同的期限和行权价设计可以使合约的设计更加灵活,实现上游农户个性化的套保需求,有利于提高农户参与风险管理的积极性。而在上海期货交易所推出天然橡胶期权后,该模式下的保险产品价格也能够得到有效控制,整体市场风险大幅降低。

新湖期货在“保险+期货”方面一直走在行业前列,在2017年成功运营了海南省白沙县精准扶贫试点项目。在白沙县当地农户多种植天然橡胶,其主要收入来源是销售天然橡胶原材料。因此天然橡胶的价格波动对当地胶农的生产、生活影响巨大。引入“保险+期货”模式后,该项目中白沙县参保农户共计 973 户,建档立卡贫困户数量约为 352 户,总计投保量为 1482.72 吨橡胶。在该项目中价格下行风险得到了以看跌期权为主的风险管理工具的有效控制。

天然橡胶是同时具有工业属性和农业属性的品种,其产业链条中的企业也能够通过天然橡胶期权来丰富自身的价格风险控制手段。在产业链中游的加工厂的经营过程中,由于天然橡胶加工产能过剩,其在购入天然橡胶胶水以及杯胶的过程中需要通过竞价来获得原材料,由于二盘商的在中间交易环节赚取差价,,加上加工厂面对下游轮胎厂的议价能力也不足,结合极低的加工费,加工厂的利润极低。任何价格的风吹草动都会对其经营产生影响。在上海期货交易所推出天然橡胶期权后,天然橡胶加工企业也新增了管理价格风险的工具,其风险管理的选择和效率也成倍增加。

作为天然橡胶加工厂,一方面面临着天然橡胶价格上涨带动天然橡胶原材料上涨的风险,另一方面也面临着天然橡胶价格下跌带来的销售价格下跌的风险,作为天然橡胶产业链上的弱势方,其始终面临着加工利润缩减的压力。在拥有了天然橡胶期权这一项价格风险管理的利器后,天然橡胶加工厂就存在了通过金融工具实现提前锁定加工利润的可能。

当天然橡胶加工企业面临下游需求不确定、自身存货较多的情况时,其面对的问题是以目前已有产品库存成本价格水平,生产是否还存在利润。在这种情况下,企业需要的就是防范期货价格下跌的风险。在这种情形下,天然橡胶加工厂可以在资金较为紧张的情况下,对对应库存买入看跌期权锁定库存价格下跌风险的方式以管理价格:如果价格下跌,天然橡胶期权的收益可以补足库存跌价的损失。企业也可以在自身资金较为充足的情况下通过做空天然橡胶期货合约并卖出天然橡胶看跌期权的方式对冲库存跌价的风险,这样可以在收取部分费用的同时保障一部分价格下跌可能带来的风险。

当企业面对下游客户订单已经签订、但自身库存不足需要进一步加工时,则需要防止企业原材料成本上升带来的价格风险。在这种情况下,加工厂可以通过买入看涨期权锁定进货成本,这样当价格上升时,原材料价格成本能够被期权利润所覆盖。若企业现金流较为充裕,则可以通过做多天然橡胶期货合约同时卖出看涨期权,原材料成本上升的风险能够得到管理,与此同时企业对冲成本也相对较低。总之,充分利用期权的保险功能,可以熨平企业的盈亏曲线,在风险可控的情况下,加快现货流转,平滑现金收支,提高资金利用效率。

轮胎企业对天然橡胶的需求是中国天然橡胶需求的主要构成部分。国内有大小不等轮胎制造厂近300家,近一半产能集中在山东,市场竞争异常激烈,在这种情况下,如何运用期权进一步控制风险,增加收益,是轮胎厂脱颖而出的关键。

轮胎企业作为天然橡胶的需求方,其轮胎销售价格与天然橡胶原材料价格关系不大,因而通常其承担的是采购风险,风险敞口为向中游的采购成本,因此,天然橡胶价格变动会影响企业生产成本,进而对其利润产生影响。上海期货交易所上市天然橡胶期权后,运用期权,轮胎生产企业在控制成本方面就有了更多选择。目前在橡胶生产产业中慢慢的开始蓬勃发展的“保险+期货”模式也能够在轮胎生产企业中得到运用。

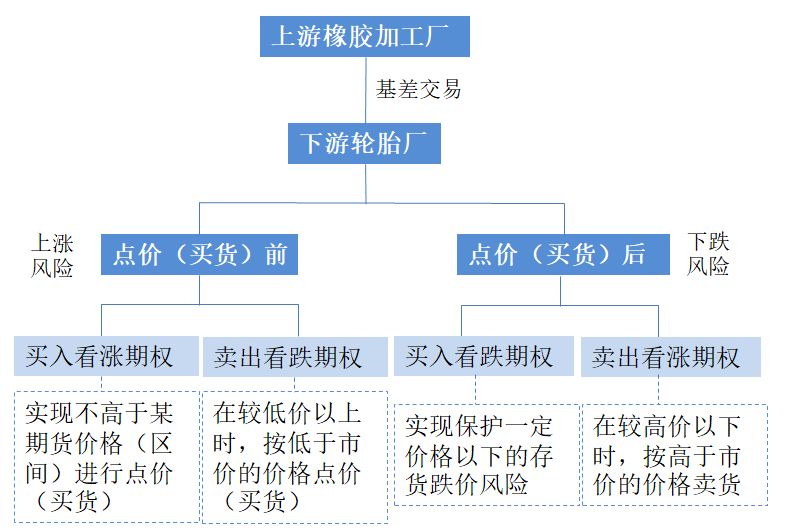

在轮胎厂确定轮胎生产计划点价买入橡胶前,面临的是天然橡胶价格上涨风险,一旦天然橡胶价格大幅上涨,采购成本将急剧增加,侵蚀企业的利润。这种情况下轮胎厂可以提前根据采购计划选择买入看涨期权,实现提前限定最高采购价格的目的,而未来期货价格可能的下跌给企业带来的成本降低机会也同样能被企业所利用。目前国内产出的天然橡胶的定价模式主要依据上海期货交易所天然橡胶期货价格加减升贴水的模式来实现。在这种点价模式下,轮胎厂在采购国内品牌橡胶时完全可以运用买入天然橡胶看涨期权的方式,锁定原材料采购价格,当天然橡胶价格上涨后,轮胎企业采购橡胶时由于价格上涨带来的损失能够得到期权的抵补。(图3)

在拥有天然橡胶期权后,轮胎企业也可以在自身原本的期货套保的基础上变得灵活性更好,在其判断的天然橡胶阻力位价格卖出以阻力位为行权价的天然橡胶期权合约,这样则能够充分地降低企业采购价格,平衡企业面临的价格风险,稳定企业经营利润。

对于企业,特别是上市公司来说,年度财务报表是体现企业经营收入的重要材料,投资者通过对企业财务报表的解读来判断企业的经营情况,并作为其下一阶段投资的重要参考依据。对于类似海南橡胶这样的上市公司,其经营业绩每年需要通过经会计师事务所审计的年报的形式公开至市场,在目前的会计制度下,原先通过期货合约进行套保的方式很容易被投资者误读。

以海南橡胶为例,其在进行橡胶生产时对于天然橡胶的期货对冲套保头寸,通常只会记入投资性收益项目。而投资人在解读年报时,通常会认为企业投资性收益并不可持续。然而这作为天然橡胶对冲头寸的损益,是企业正常经营的一部分,这种会计账目与实际情况的偏离使得企业经营状况容易被误读。

天然橡胶期权在国内上市并推广后,企业有了更多的业务选择。一方面企业可以通过中央推广的“保险+期货”模式,通过购入以天然橡胶期权为主体的保险,对企业价格风险敞口进行保护,而在会计期期末,企业收到的保费则会以特殊的保险类金融资产形式出现在经营性损益中。对企业来说,期权以“保险+期货”的形式出现在了企业价格风险管理中。

在另一种方式中,企业可以通过合同形式,将企业自身的风险管理需求融入采购与销售合同中。以采购合同为例,企业为了保障原材料成本不至于过高而侵蚀企业利润,在签订采购合同时可以嵌入天然橡胶看涨期权,在具体经营过程中,这就体现为“期权封顶价采购”模式,而所有对冲套保过程都将体现在企业的经营性损益中。

若企业签订的是点价销售合同,签订合同时起,可以通过融合天然橡胶期权,建立“底价销售模式”。这种情况下,无论客户在何时点价,企业的销售底价都能获得确保,而与此同时该风险对冲的过程都将体现在销售合同中。

上期所上市的天然橡胶期权使得企业在进行这些操作时更加灵活,参考价格更有依据,而在这过程中,期货公司以及其风险管理子公司是为企业提供帮助的重要载体。不管是“保险+期货”方式,还是企业通过“封顶价采购”、“底价销售”合同模式进行经营,期货公司以及其风险管理子公司都可以通过以上期所的天然橡胶成交价格为权威依据,为企业提供服务。

天然橡胶期权的上市对产业链具有重要意义。它是天然橡胶期货的有效补充,为产业链提供了“保险”新工具,它天然自带保险功能,便于企业理解和应用,相对资金成本更低,有利于丰富风险管理工具,提高企业风险管理水平。期权有不同行权价及到期日合约,使企业能够更精准地实现套保目标,利用多样化的套保组合,进一步降低市场风险。

天然橡胶期权上市能够促进产业链业务模式改变。天然橡胶期权上市后,其可以作为对冲工具被嵌入传统的基差贸易中,企业可以获得点价带来的收益的同时,又能规避价格向不利方向波动造成的风险,这为整个天然橡胶贸易模式带来新的改变,天然橡胶贸易合同模式也将随之更加丰富。这种情况下国内天然橡胶很可能在产业定价体系中占据更加重要的地位,在国内形成“基差点价+期权”的全新业务模式后,我国天然橡胶行业在国际上将具有更强的发言权。

天然橡胶期权的上市有利于完善期货市场投资者结构,有利于推动金融机构业务创新,协调发展场内和场外市场。期权的专业性会让更多机构投资者参与进来。机构投资者参与期权市场,不仅能够为期权市场带来更多流动性,而且通过灵活多样的组合策略,将进一步增加期货市场的活跃程度和市场厚度,为橡胶企业开展套期保值提供更加稳定的市场环境。

上市天然橡胶期权是我国期货市场发展的必经之路。目前,我国期货市场的品种无论是种类还是交易方式都过于单一,易受经济周期、行业发展以及政策调整的影响。这就一定要通过持续的产品创新和制度创新,不断丰富产品系列,提高我国期货市场的国际竞争力,提高上海期货交易所天然橡胶期货价格的权威性,提升中国在国际天然橡胶产业链中的话语权。